Lãi suất điều hành là một trong những công cụ quan trọng giúp Ngân hàng Nhà nước quản lý và ổn định thị trường tài chính. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ cơ chế vận hành và mức độ ảnh hưởng của lãi suất điều hành đến các quyết định vay vốn. Bài viết dưới đây sẽ giúp làm rõ khái niệm này và phân tích những tác động quan trọng của nó đối với hoạt động vay vốn của doanh nghiệp.

1. Lãi suất điều hành là gì?

Lãi suất điều hành là mức lãi suất do Ngân hàng Nhà nước (NHNN) ban hành để điều tiết dòng tiền trong nền kinh tế.

Khi NHNN điều chỉnh lãi suất điều hành, các ngân hàng thương mại sẽ dựa vào đó để thiết lập lãi suất cho vay và huy động vốn, từ đó tác động trực tiếp đến chi phí vay của doanh nghiệp. Việc hiểu rõ cơ chế của lãi suất điều hành giúp các nhà quản lý doanh nghiệp đưa ra các chiến lược tài chính hợp lý.

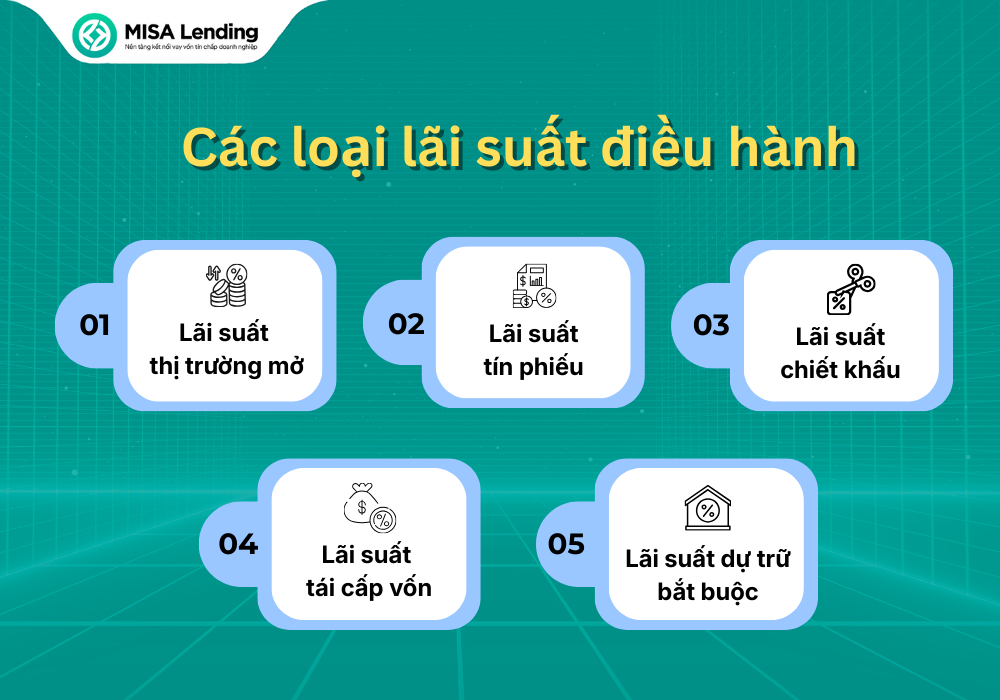

2. 5 loại lãi suất điều hành được NHNN sử dụng

Tùy vào tình hình kinh tế ở từng thời điểm, Ngân hàng Nhà nước sẽ linh hoạt điều chỉnh và áp dụng các loại lãi suất điều hành khác nhau nhằm đạt được các mục tiêu kinh tế vĩ mô. 5 loại lãi suất điều hành phổ biến mà Ngân hàng Nhà nước thường sử dụng bao gồm:

Lãi suất thị trường mở (OMO)

Lãi suất OMO là mức lãi suất do Ngân hàng Nhà nước sử dụng khi thực hiện các giao dịch trên thị trường mở với ngân hàng thương mại. Nói dễ hiểu, đây là cách Ngân hàng Nhà nước bơm tiền hoặc rút tiền khỏi hệ thống ngân hàng để điều tiết dòng tiền trên thị trường.

Khi cần tăng lượng tiền lưu thông, Ngân hàng Nhà nước sẽ mua lại các loại giấy tờ có giá như tín phiếu kho bạc từ ngân hàng thương mại. Việc này giúp ngân hàng có thêm tiền mặt để cho vay.

Ngược lại, trong thời điểm thị trường có dấu hiệu dư tiền hoặc cần kiểm soát lạm phát, Ngân hàng Nhà nước sẽ bán các giấy tờ có giá cho ngân hàng, qua đó thu tiền về và làm giảm lượng tiền lưu thông. Một hình thức phổ biến là giao dịch repo, tức là mua – bán lại trong thời gian ngắn, nên việc hỗ trợ vốn chỉ mang tính tạm thời.

Lãi suất tín phiếu

Lãi suất này áp dụng khi NHNN phát hành tín phiếu để các ngân hàng thương mại mua. Nếu NHNN muốn giảm lượng tiền trong nền kinh tế, họ phát hành tín phiếu với mức lãi hấp dẫn, ngân hàng sẽ mua và tiền tạm thời rút khỏi lưu thông.

Ngược lại, nếu muốn nhiều tiền hơn trong hệ thống, NHNN phát hành ít hoặc giảm lãi suất, tạo điều kiện cho ngân hàng giữ vốn và cho vay nhiều hơn.

Lãi suất chiết khấu

Lãi suất chiết khấu là mức lãi suất do Ngân hàng Nhà nước quy định khi can thiệp hỗ trợ các ngân hàng thương mại trong trường hợp thiếu hụt tiền mặt trong ngắn hạn.

Khi lượng tiền dự trữ không còn đủ để đáp ứng các yêu cầu của khách hàng, ngân hàng thương mại có thể tiếp cận nguồn hỗ trợ từ Ngân hàng Nhà nước nhằm duy trì sự ổn định và an toàn trong hoạt động.

Việc tăng hay giảm lãi suất chiết khấu sẽ ảnh hưởng trực tiếp đến hoạt động tài chính của các ngân hàng. Nếu lãi suất được điều chỉnh lên cao, các ngân hàng sẽ chủ động hạn chế sử dụng kênh này, qua đó làm giảm lượng tiền lưu thông và ngược lại.

Lãi suất tái cấp vốn

Khi một ngân hàng thương mại gặp tình trạng thiếu dự trữ hoặc cần bổ sung thanh khoản, Ngân hàng Nhà nước sẽ cung cấp nguồn vốn tạm thời thông qua cơ chế tái cấp vốn. Lãi suất tái cấp vốn là mức lãi suất do Ngân hàng Nhà nước áp dụng khi hỗ trợ các ngân hàng thương mại trong việc tái cấp vốn.

Mức lãi suất này thường được coi là cao nhất trong các loại lãi suất điều hành, vì nó áp dụng cho những ngân hàng đã cạn dự trữ và không còn giấy tờ có giá để đảm bảo.

Lãi suất dự trữ bắt buộc

Các ngân hàng thương mại phải giữ một mức dự trữ tối thiểu theo quy định của Ngân hàng Nhà nước. Nếu số tiền dự trữ thực tế vượt mức tối thiểu, ngân hàng sẽ nhận được lãi trên phần chênh lệch này. Mức lãi suất áp dụng cho khoản tiền vượt dự trữ tối thiểu chính là lãi suất dự trữ bắt buộc.

Đọc thêm: Lãi suất huy động là gì? Tác động của lãi suất huy động đến lãi suất cho vay doanh nghiệp

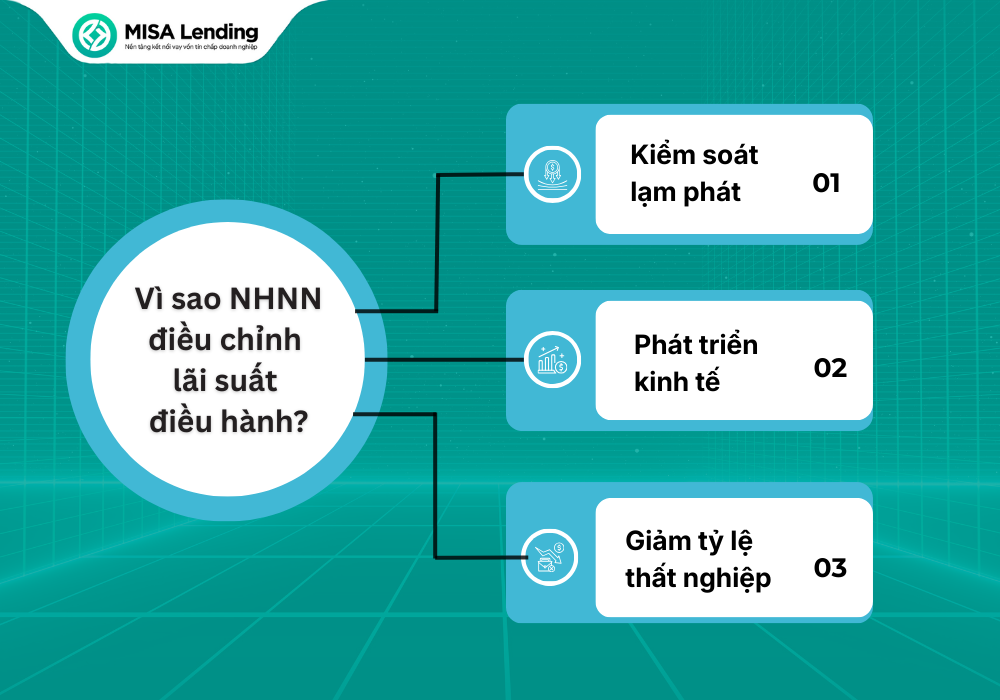

3. Vì sao NHNN điều chỉnh lãi suất điều hành?

Những thay đổi về lãi suất điều hành do Ngân hàng Nhà nước thực hiện luôn dựa trên những mục tiêu điều tiết nền kinh tế.

Kiểm soát lạm phát

Khi lạm phát có xu hướng gia tăng, việc tăng lãi suất điều hành sẽ góp phần làm giảm tốc độ tăng trưởng tín dụng và hạn chế lượng tiền lưu thông trong nền kinh tế. Điều này giúp hạ nhiệt sức ép lên giá cả hàng hóa và dịch vụ, từ đó ổn định sức mua của đồng tiền.

Ngược lại, khi lạm phát được kiểm soát ở mức thấp, Ngân hàng Nhà nước có thể cân nhắc điều chỉnh lãi suất theo hướng linh hoạt hơn để hỗ trợ các mục tiêu khác.

Hỗ trợ tăng trưởng kinh tế

Trong những giai đoạn kinh tế suy giảm hoặc tăng trưởng chậm, việc điều chỉnh giảm lãi suất điều hành có thể tạo điều kiện thúc đẩy hoạt động đầu tư, tiêu dùng và sản xuất.

Khi nền kinh tế suy giảm hoặc tăng trưởng chậm, Ngân hàng Nhà nước có thể giảm lãi suất điều hành để hỗ trợ dòng tiền trong hệ thống. Lãi suất thấp giúp các ngân hàng thương mại cho vay dễ dàng hơn, giảm chi phí vốn cho doanh nghiệp và người dân. Điều này khuyến khích đầu tư, sản xuất và tiêu dùng, từ đó tăng tổng cầu và thúc đẩy kinh tế phục hồi..

Giảm tỷ lệ thất nghiệp

Lãi suất điều hành có tác động gián tiếp đến tình hình việc làm thông qua ảnh hưởng của nó tới hoạt động sản xuất và đầu tư trong nền kinh tế. Khi lãi suất được điều chỉnh theo hướng phù hợp, các hoạt động kinh tế có điều kiện duy trì và mở rộng, từ đó góp phần tạo thêm việc làm và hạn chế tình trạng thất nghiệp.

Ngược lại, việc điều hành lãi suất thận trọng trong giai đoạn tăng trưởng nóng giúp ổn định thị trường lao động và giảm rủi ro mất cân đối trong dài hạn.

4. Ảnh hưởng của lãi suất điều hành đến hoạt động vay vốn của doanh nghiệp

Lãi suất điều hành ảnh hưởng đến hoạt động vay vốn của doanh nghiệp ở nhiều khía cạnh khác nhau:

- Tác động đến mặt bằng lãi suất cho vay: Khi lãi suất điều hành thay đổi, các ngân hàng thương mại thường điều chỉnh lãi suất huy động và cho vay theo cùng xu hướng, làm thay đổi chi phí vay vốn của doanh nghiệp.

- Ảnh hưởng đến chi phí tài chính: Lãi suất cho vay tăng khiến chi phí tài chính của doanh nghiệp gia tăng, làm giảm lợi nhuận và tạo áp lực lên dòng tiền. Ngược lại, lãi suất giảm giúp doanh nghiệp giảm gánh nặng chi phí vốn.

- Tác động đến khả năng tiếp cận tín dụng: Trong giai đoạn lãi suất điều hành cao, các ngân hàng có xu hướng thận trọng hơn trong việc cho vay, khiến điều kiện tín dụng trở nên chặt chẽ hơn đối với doanh nghiệp.

- Ảnh hưởng đến quyết định đầu tư: Biến động lãi suất có tác động trực tiếp đến chiến lược đầu tư và kế hoạch mở rộng sản xuất của doanh nghiệp. Khi lãi suất cao, doanh nghiệp cần cân nhắc kỹ trước khi triển khai dự án mới hoặc mở rộng sản xuất, thậm chí có thể trì hoãn kế hoạch đầu tư và ngược lại.

Đọc thêm: 4 hình thức vay vốn kinh doanh hiệu quả nhất cho doanh nghiệp

5. Doanh nghiệp nên làm gì khi lãi suất điều hành biến động?

Trong bối cảnh lãi suất điều hành thay đổi theo từng giai đoạn của nền kinh tế, doanh nghiệp cần có những định hướng phù hợp để thích ứng với những biến động đó.

Thứ nhất, chủ động theo dõi và cập nhật chính sách tiền tệ.

Doanh nghiệp cần thường xuyên cập nhật các thông tin về điều hành lãi suất từ Ngân hàng Nhà nước để nắm bắt xu hướng biến động của mặt bằng lãi suất. Việc hiểu rõ bối cảnh và định hướng chính sách giúp doanh nghiệp dự báo tốt hơn chi phí vốn trong tương lai. Từ đó, các quyết định vay vốn, đầu tư hoặc mở rộng sản xuất có thể được cân nhắc một cách thận trọng và phù hợp với điều kiện thị trường.

Thứ hai, rà soát và điều chỉnh cơ cấu tài chính phù hợp.

Khi lãi suất thay đổi, doanh nghiệp nên đánh giá lại tỷ lệ vốn vay, kỳ hạn vay và khả năng chấp nhận chi phí lãi vay của mình. Việc cân đối giữa vay ngắn hạn và dài hạn, cũng như giữa vốn vay và vốn tự có giúp giảm thiểu rủi ro tài chính trong giai đoạn lãi suất biến động.

Thứ ba, chủ động tìm hiểu và so sánh các giải pháp vay vốn.

Trong bối cảnh lãi suất thị trường có sự phân hóa giữa các tổ chức tài chính, doanh nghiệp không nên phụ thuộc vào một nguồn vay duy nhất. Việc tìm kiếm và so sánh các gói vay về lãi suất, điều kiện và thời hạn giúp doanh nghiệp lựa chọn phương án phù hợp hơn với nhu cầu thực tế.

MISA Lending hiện là nền tảng vay vốn được thiết kế riêng cho khách hàng của MISA, cung cấp đa dạng các gói vay với hạn mức linh hoạt và tốc độ giải ngân nhanh chóng. Doanh nghiệp có thể dễ dàng so sánh các gói vay về lãi suất, điều kiện và thời hạn để chọn phương án vay phù hợp nhất với nhu cầu thực tế.

Nhờ quy trình tối ưu, MISA Lending giúp doanh nghiệp tiếp cận vốn nhanh, giảm thiểu thủ tục rườm rà và chủ động trong hoạt động vay vốn.

6. Kết luận

Trên đây là những thông tin cơ bản về lãi suất điều hành, hy vọng giúp các chủ doanh nghiệp nắm được cơ chế và tác động của lãi suất điều hành đến hoạt động vay vốn của công ty. Nếu đang cân nhắc các giải pháp vay vốn cho kinh doanh, MISA Lending là nền tảng hỗ trợ so sánh và tiếp cận các gói vay nhanh chóng, linh hoạt, giúp doanh nghiệp có lựa chọn phương án phù hợp và tối ưu nhất.