")

Lãi suất cho vay là một thuật ngữ phổ biến trong tài chính, phản ánh chi phí sử dụng vốn trong các giao dịch tín dụng. Việc hiểu rõ lãi suất cho vay giúp nắm được cơ chế hoạt động cơ bản và tác động của lãi suất trong thị trường tài chính. Bài viết dưới đây sẽ cung cấp một cái nhìn tổng quan về lãi suất cho vay, giúp doanh nghiệp có kiến thức nền tảng và chủ động ứng biến trước biến động lãi suất.

1. Lãi suất cho vay

1.1 Lãi suất cho vay là gì?

Lãi suất cho vay là khoản tiền mà bên vay phải trả thêm ngoài số vốn gốc. Nó được tính dưới dạng tỉ lệ phần trăm trên số tiền doanh nghiệp vay vốn trong một khoảng thời gian nhất định và phản ánh “giá của tiền vay”.

Trong hoạt động ngân hàng, lãi suất vay được xác định thông qua thỏa thuận giữa tổ chức tín dụng và khách hàng, đồng thời tuân thủ quy định của Ngân hàng Nhà nước về mức lãi suất tại thời điểm ký kết hợp đồng tín dụng. Nó ảnh hưởng trực tiếp đến:

- Dòng tiền: Chi phí lãi vay cao có thể ảnh hưởng đến khả năng chi trả lương, nhập hàng và hoạt động kinh doanh thường nhật.

- Lợi nhuận: Lãi vay cao sẽ giảm biên lợi nhuận, đặc biệt đối với doanh nghiệp với nguồn vốn hạn chế.

- Khả năng mở rộng: Nếu lãi suất không tối ưu, doanh nghiệp sẽ khó duy trì dòng vốn để đầu tư mở rộng.

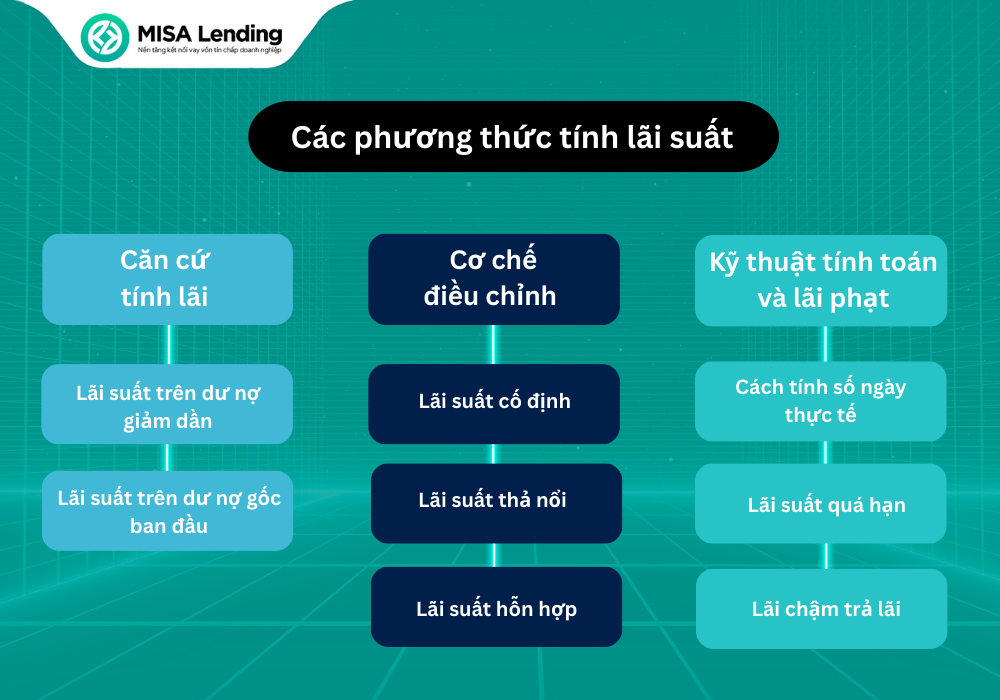

1.2 Phương thức tính lãi suất cho vay

Hiện nay, lãi suất cho vay thường được phân loại theo ba nhóm: căn cứ tính lãi, cơ chế điều chỉnh và kỹ thuật tính toán/lãi phạt, các doanh nghiệp lần đầu vay vốn cần phân biệt kỹ càng:

1.2.1 Phân loại theo căn cứ tính lãi

Căn cứ tính lãi quyết định số tiền lãi tuyệt đối mà người vay phải trả hàng tháng.

- Lãi suất trên dư nợ giảm dần

Phương thức này tính lãi trên số dư nợ thực tế còn lại tại từng thời điểm. Khi người vay thanh toán bớt gốc, số dư nợ giảm, đồng nghĩa tiền lãi cũng giảm theo. Đây là phương thức minh bạch và được nhiều ngân hàng, công ty tài chính như VietCredit áp dụng rộng rãi cho vay dự án, vay mua bất động sản doanh nghiệp hay các khoản vay hạn mức lưu động.

Công thức tính lãi: Tiền lãi kỳ = Dư nợ hiện tại x Lãi suất (%) / 365 x Số ngày vay thực tế

Ví dụ:

Vay 1.000.000.000 VND, lãi suất 12%/năm, dư nợ còn lại 800.000.000 VND, số ngày vay kỳ là 90:

Tiền lãi = 800.000.000 x (12% x 90) / 365 ≈ 23.561.643 VND

- Lãi suất trên dư nợ gốc ban đầu

Tiền lãi được tính trên toàn bộ số tiền vay ban đầu, bất kể người vay đã trả bớt gốc. Tiền lãi hàng tháng cố định, dễ dự toán, nhưng lãi thực tế thường cao hơn khoảng 1,8 lần so với phương pháp dư nợ giảm dần. Phương thức này thường áp dụng cho vay tín chấp, thuê tài chính hoặc vay mua ô tô trả góp.

Công thức tính lãi hàng tháng: Tiền lãi hàng tháng = Số tiền vay ban đầu x Lãi suất (%) / 12

Ví dụ:

Vay 500.000.000 VND, lãi suất phẳng 12%/năm:

Tiền lãi hàng tháng = 500.000.000 x 12% / 12 = 5.000.000 VND

1.2.2 Phân loại theo cơ chế điều chỉnh lãi suất

Cơ chế điều chỉnh lãi suất quyết định rủi ro biến động chi phí tài chính trong tương lai.

- Lãi suất cố định

Lãi suất giữ nguyên trong toàn kỳ vay hoặc trong một khoảng thời gian cố định. Ưu điểm là ổn định, dễ dự toán chi phí, đặc biệt phù hợp cho vay ngắn hạn, vay thấu chi, hoặc các gói vay ưu đãi. Tuy nhiên, nếu lãi suất thị trường giảm, người vay sẽ không hưởng lợi từ mức lãi thấp hơn.

Công thức: Tiền lãi kỳ = Dư nợ căn cứ x Lãi suất cố định (%) / 365 x Số ngày vay thực tế

- Lãi suất thả nổi

Lãi suất thay đổi định kỳ theo thị trường, thường 3–6 tháng một lần. Phương thức này phản ánh đúng biến động lãi suất cơ sở, giúp người vay linh hoạt hơn trong dài hạn, nhưng rủi ro chi phí tăng nếu lãi suất cơ sở tăng.

Công thức: Lãi suất vay = Lãi suất cơ sở + Biên độ (Margin)

- Lãi suất hỗn hợp

Kết hợp giữa cố định và thả nổi: giai đoạn đầu cố định, giai đoạn sau thả nổi. Giúp giảm rủi ro ban đầu và tận dụng lợi ích biến động lãi suất về sau. Phương thức này phổ biến cho các khoản vay dài hạn như vay đầu tư dự án hoặc mua tài sản cố định.

Công thức tổng quát:

- Nếu giai đoạn cố định: Tiền lãi kỳ = Dư nợ căn cứ x Lãi suất cố định (%) / 365 x Số ngày kỳ cố định

- Nếu giai đoạn thả nổi: Tiền lãi kỳ = Dư nợ căn cứ x (Lãi suất cơ sở + Margin) / 365 x Số ngày kỳ thả nổi

1.2.3 Phân loại theo kỹ thuật tính toán và lãi phạt

Ngoài căn cứ tính lãi và cơ chế điều chỉnh, kỹ thuật tính toán và lãi phạt ảnh hưởng trực tiếp đến tổng chi phí vay.

- Cách tính số ngày thực tế

Lãi suất thường quy đổi theo năm 365 ngày. Một số hợp đồng cũ hoặc tổ chức tín dụng phi ngân hàng sử dụng cơ sở 360 ngày, dẫn đến lãi thực tế cao hơn.

Công thức: Tiền lãi = Dư nợ căn cứ x Lãi suất (%) / 365 x Số ngày vay thực tế

- Lãi suất quá hạn

Áp dụng khi người vay không trả gốc đúng hạn, tối đa 150% lãi suất trong hạn.

Công thức: Lãi quá hạn = Số tiền gốc quá hạn x Lãi suất quá hạn (%) / 365 x Số ngày quá hạn

- Lãi chậm trả lãi

Áp dụng khi không trả lãi đúng hạn, ngân hàng tính lãi trên số lãi chưa thanh toán, thường khoảng 10%/năm. Đây là “lãi mẹ đẻ lãi con”, ảnh hưởng trực tiếp đến tổng chi phí vay nếu kéo dài.

Công thức: Lãi chậm trả lãi = Số lãi chưa thanh toán x Lãi suất chậm trả (%) / 365 x Số ngày chậm

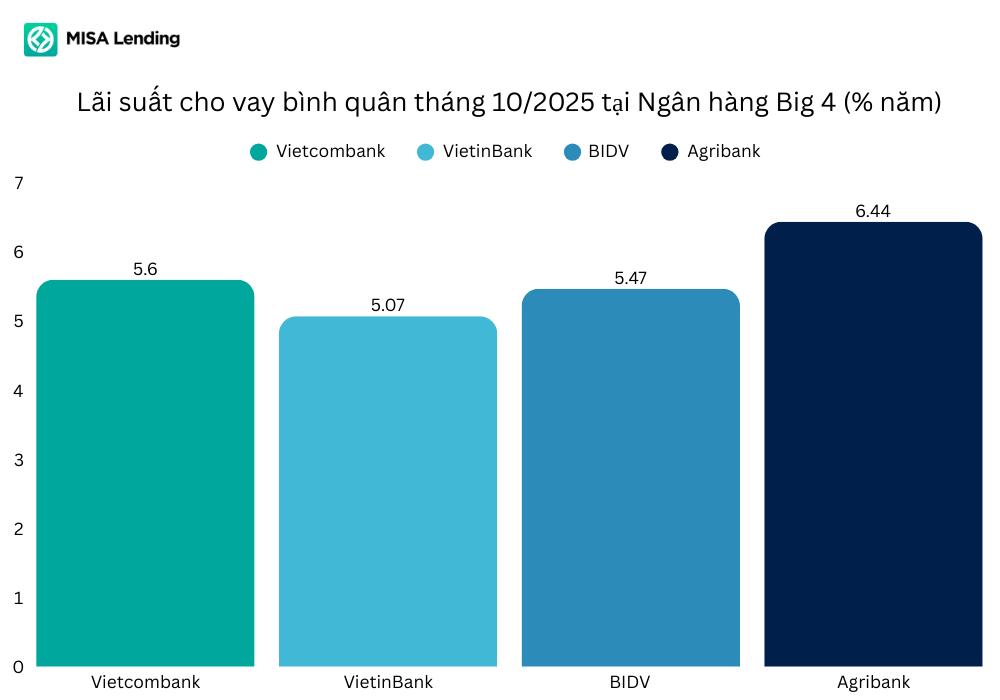

1.3 Biến động lãi suất cho vay của các ngân hàng cuối năm 2025

Bước vào quý IV/2025, thị trường tín dụng Việt Nam ghi nhận sự phân hóa rõ rệt của nguồn lãi suất cho vay. Mức lãi suất không còn đồng nhất như đầu năm mà biến động theo từng ngân hàng, từng loại khoản vay, tạo nên bức tranh “đa tầng” cho doanh nghiệp khi tìm kiếm nguồn vốn.

Trong nhóm ngân hàng lớn (Big4), hầu hết duy trì lãi suất ổn định hoặc giảm nhẹ.

- Vietcombank giữ lãi suất vay bình quân ở mức 5,6%/năm

- BIDV giảm xuống 5,47%/năm

- VietinBank tiếp tục là ngân hàng duy trì mức lãi suất thấp nhất, chỉ 5,07%/năm.

- Agribank ghi nhận mức tăng nhẹ 0,08%/năm, đưa lãi suất bình quân lên 6,44%/năm.

Nhóm ngân hàng này vẫn đóng vai trò quan trọng trong việc neo giữ mặt bằng lãi suất, giúp doanh nghiệp tiếp cận vốn với chi phí hợp lý.

Ngược lại, nhiều ngân hàng thương mại cổ phần ghi nhận mức tăng lãi suất ở một số sản phẩm tín dụng. Ví dụ như:

- VPBank tăng 0,3%/năm cho các gói vay kinh doanh ngắn hạn

- LPBank tăng 0,31%/năm cho vay lưu động

- ACB tăng 0,22%/năm với vay tín chấp doanh nghiệp.

Sự điều chỉnh này khiến mức lãi suất tại các ngân hàng TMCP trở nên linh hoạt, phụ thuộc vào hồ sơ vay và hạn mức tín dụng của từng doanh nghiệp.

2. Các yếu tố ảnh hưởng đến mức lãi suất cho vay

Những biến động trên không chỉ phản ánh xu hướng thị trường mà còn ảnh hưởng trực tiếp đến chi phí vốn và khả năng duy trì hoạt động kinh doanh. Vậy tại sao lãi suất lại biến động như vậy?

Đó là do:

Chính sách tiền tệ của Ngân hàng Nhà nước (NHNN)

- NHNN thường điều chỉnh lãi suất cơ bản để kiểm soát tiền tệ, lạm phát và ổn định kinh tế. Khi lãi suất cơ bản tăng, các ngân hàng thương mại sẽ tăng lãi suất cho vay doanh nghiệp để duy trì biên lợi nhuận.

- Ngược lại, khi NHNN giảm lãi suất cơ bản, doanh nghiệp có cơ hội vay với lãi suất vay vốn thấp hơn, giúp giảm áp lực trả nợ.

Tình hình lạm phát và kinh tế vĩ mô

- Khi lạm phát tăng, giá trị đồng tiền giảm, ngân hàng buộc phải tăng lãi suất vay kinh doanh để bảo vệ giá trị vốn.

- Ngoài ra, các yếu tố như GDP, tăng trưởng kinh tế, và nhu cầu tín dụng trên thị trường cũng ảnh hưởng đến lãi suất vay vốn doanh nghiệp.

Hình thức vay vốn:

Lựa chọn hình thức vay cũng quyết định mức lãi suất.

- Vay thế chấp có lãi suất thấp hơn vì ngân hàng có tài sản đảm bảo nhưng thủ tục lâu và yêu cầu nhiều giấy tờ.

- Vay tín chấp hoặc vay online linh hoạt, giải ngân nhanh nhưng lãi cao hơn để bù rủi ro tín dụng. Doanh nghiệp cần cân nhắc giữa tốc độ giải ngân và chi phí lãi vay.

Cạnh tranh giữa các ngân hàng và nền tảng vay vốn

Khi nhiều ngân hàng và fintech cùng cung cấp dịch vụ vay, họ thường tung ra các gói ưu đãi, giảm lãi suất hoặc tăng hạn mức vay để thu hút khách hàng. Điều này tạo ra biến động lãi suất trên thị trường, nhưng đồng thời cũng là cơ hội để doanh nghiệp lựa chọn vay vốn nhanh, tối ưu chi phí và linh hoạt hơn.

3. Doanh nghiệp cần lưu ý gì để vay vốn hiệu quả trong bối cảnh lãi suất cho vay biến động?

Khi lãi suất cho vay doanh nghiệp thay đổi liên tục, việc vay vốn trở nên phức tạp hơn. Nếu không chuẩn bị kỹ lưỡng, doanh nghiệp dễ rơi vào tình trạng chi phí vay cao, dòng tiền bị thắt chặt, hoặc phải điều chỉnh kế hoạch kinh doanh liên tục. Để vay vốn hiệu quả và tối ưu chi phí, doanh nghiệp nên lưu ý các điểm sau:

3.1 Chuẩn bị hồ sơ vay vốn

Một bộ hồ sơ đầy đủ và minh bạch giúp quy trình vay vốn nhanh chóng hơn. Hồ sơ nên bao gồm: báo cáo tài chính, kế hoạch kinh doanh, bảng dự báo dòng tiền, giấy tờ pháp lý doanh nghiệp. Khi hồ sơ rõ ràng, ngân hàng hoặc nền tảng vay vốn có thể đánh giá rủi ro chính xác, từ đó đưa ra mức lãi suất vay vốn hợp lý.

3.2 Dự báo nhu cầu vay vốn và kế hoạch trả nợ

Doanh nghiệp nên xác định rõ lượng vốn cần sử dụng cho từng hoạt động như nhập nguyên liệu, chi trả nhân sự hay mở rộng quy mô. Song song đó, cần xây dựng một phương án hoàn trả cụ thể, tính toán đầy đủ mức lãi và thời hạn thanh toán để chủ động dòng tiền.

Việc này giúp tránh tình trạng trả nợ quá hạn hoặc vay quá mức, đồng thời tạo cơ sở để chọn lãi suất vay vốn cố định hoặc thả nổi phù hợp.

3.3 Lựa chọn mô hình vay vốn phù hợp

Hiện nay, doanh nghiệp có nhiều lựa chọn: vay thế chấp, vay tín chấp hoặc vay online.

- Vay thế chấp: Lãi suất thấp nhưng thủ tục lâu, yêu cầu tài sản đảm bảo.

- Vay tín chấp: Giải ngân nhanh, không cần tài sản thế chấp, nhưng lãi cao hơn.

- Vay online/Fintech: Linh hoạt, giải ngân nhanh chóng, tiện lợi, có thể so sánh nhiều gói vay.

Việc lựa chọn mô hình phù hợp giúp doanh nghiệp cân đối tốc độ giải ngân và chi phí lãi vay, đồng thời đảm bảo dòng tiền luôn thông suốt.

3.4 So sánh lãi suất cho vay giữa các bên

Trước khi vay vốn, doanh nghiệp nên so sánh lãi suất và điều kiện vay giữa các ngân hàng và nền tảng hỗ trợ vay vốn. Việc so sánh giúp lựa chọn được giải pháp phù hợp với nhu cầu tài chính thực tế. Đồng thời, doanh nghiệp có thể tối ưu chi phí vay và giảm thiểu rủi ro khi lãi suất biến động. Đây là bước quan trọng để đảm bảo vay vốn hiệu quả và an toàn.

4. Giải pháp vay vốn linh hoạt dành cho SME

Trong bối cảnh lãi suất cho vay có nhiều biến động, SME rất cần những kênh vay vốn nhanh – linh hoạt – ít ràng buộc để duy trì dòng tiền. Đây cũng là lý do các hình thức vay vốn không cần thế chấp ngày càng được quan tâm.

Thay vì yêu cầu tài sản đảm bảo, mô hình này dựa trên dòng tiền, doanh thu và mức độ minh bạch tài chính của doanh nghiệp, giúp quá trình xét duyệt nhanh hơn và phù hợp với nhu cầu vốn lưu động.

Hiện nay, MISA Lending là giải pháp vay vốn tối ưu dành riêng cho khách hàng đang sử dụng MISA. Nền tảng cho phép so sánh nhanh các gói vay và khai thác dữ liệu tài chính thực tế từ phần mềm kế toán, bán hàng, hóa đơn… giúp rút ngắn thời gian thẩm định.

Khách hàng có thể tiếp cận vốn online với hạn mức phù hợp, không cần tài sản thế chấp, lãi suất minh bạch và hợp lý. Hợp tác với nhiều đối tác uy tín trong và ngoài nước, MISA Lending cung cấp đa dạng gói vay, đặc biệt là gói vay tín chấp, hỗ trợ doanh nghiệp dễ dàng xoay vòng vốn và phát triển kinh doanh.

5. Kết luận

Biến động lãi suất cho vay 2025 đặt ra thách thức nhưng cũng là cơ hội để các doanh nghiệp chủ động quản lý dòng tiền. Khi nắm vững cơ chế lãi suất và lựa chọn mô hình vay vốn phù hợp, doanh nghiệp không chỉ tối ưu được chi phí mà còn tăng khả năng mở rộng kinh doanh.

Bên cạnh ngân hàng truyền thống, những nền tảng hỗ trợ vay vốn nhanh, không cần thế chấp như MISA Lending đang trở thành giải pháp hiệu quả giúp SME tiếp cận vốn kịp thời, an toàn và linh hoạt.