Lãi suất vay vốn là yếu tố then chốt mà các doanh nghiệp cân nhắc khi đi vay. Mức lãi này quyết định phần lớn tổng chi phí vay và ảnh hưởng trực tiếp đến kế hoạch tài chính của công ty. Bài viết dưới đây sẽ cung cấp bảng cập nhật lãi suất mới nhất, hướng dẫn chi tiết cách tính lãi trên dư nợ gốc và dư nợ giảm dần, đồng thời chia sẻ những bí quyết giúp chủ doanh nghiệp tiếp cận các gói lãi suất ưu đãi để vay vốn thông minh và tiết kiệm chi phí tối đa.

1. Lãi suất vay vốn

1.1. Lãi suất vay vốn là gì?

Lãi suất vay vốn là chi phí sử dụng vốn mà các doanh nghiệp cần phải thanh toán khi vay ngân hàng hoặc vay qua các nền tảng tài chính số.

Lãi suất vay thường được tính theo năm hoặc theo tháng, giúp chủ doanh nghiệp dễ dàng dự toán chi phí và lên kế hoạch quản lý dòng tiền hiệu quả. Ngoài ra, mức lãi suất cho vay sẽ khác nhau, phụ thuộc vào nhiều yếu tố, bao gồm chính sách tiền tệ, thời hạn vay, hình thức vay, uy tín của doanh nghiệp và biến động của thị trường tài chính.

Đọc thêm: Biến động lãi suất cho vay: Doanh nghiệp cần lưu ý gì khi tìm kiếm nguồn vốn?

1.2. Bảng so sánh lãi suất cho vay của một số ngân hàng hiện nay

Hiện nay, mức lãi suất vay vốn tại các ngân hàng ở Việt Nam thường nằm trong khoảng 5,99% đến 20%/năm, tùy thuộc vào hình thức vay vốn và mỗi ngân hàng. Mỗi ngân hàng sẽ có ưu điểm riêng về lãi suất, hạn mức vay và thủ tục vay vốn, vì vậy chủ doanh nghiệp nên đánh giá kỹ lưỡng để chọn gói vay phù hợp.

Dưới đây là bảng so sánh lãi suất vay của một số ngân hàng mà doanh nghiệp thường cân nhắc khi vay vốn:

| Ngân hàng | Vay thế chấp (%/năm) | Vay tín chấp (%/năm) |

| Techcombank | 5.99 – 12.99 | 13.78 – 16 |

| Vietcombank | 7 – 9 | 10.8 – 14.4 |

| Vietinbank | 7.7 – 8.5 | 9.6 |

| BIDV | 7 – 9 | 11.9 |

| Agribank | 6.5 – 7.5 | 7.0 – 17 |

| ACB | 6.9 – 12 | 12.5 – 20 |

| MB Bank | 6 – 9.5 | 12.5 – 20 |

| SHB | 6.99 – 10 | 8.5 – 17 |

| TP Bank | 6.4 – 12.03 | 8.7 – 17 |

Bảng lãi suất một số ngân hàng T1/2026

*Lưu ý: Bảng lãi suất trên chỉ mang tính chất tham khảo. Lãi suất vay ngân hàng có thể thay đổi theo từng thời kỳ phụ thuộc vào chính sách cho vay của từng ngân hàng.

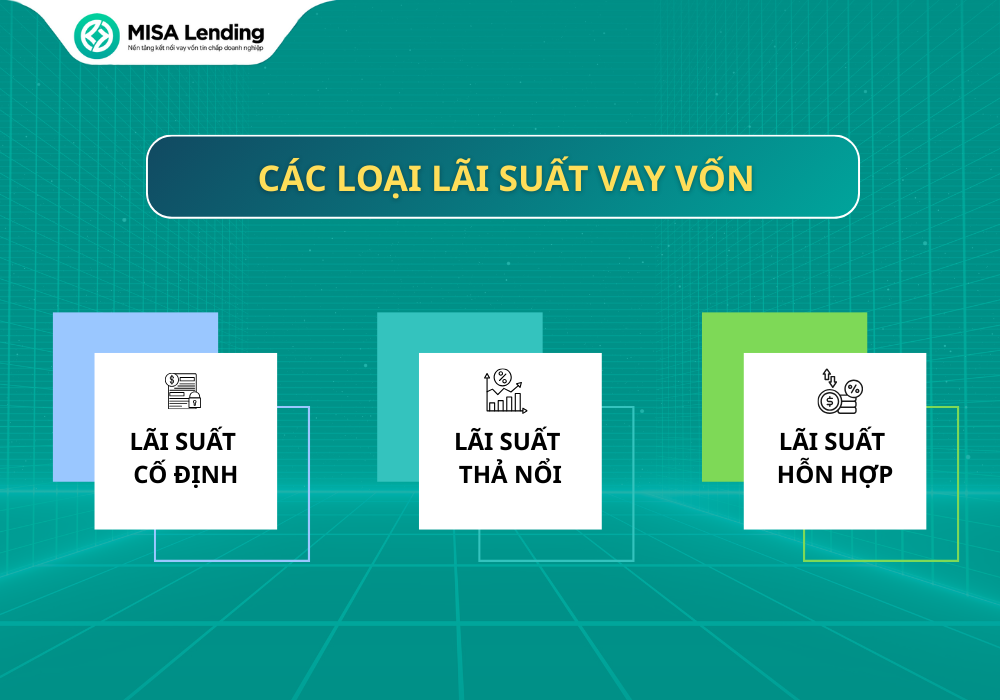

2. Các loại lãi suất vay vốn hiện nay

Trong kinh doanh, việc lựa chọn gói vay phù hợp không chỉ dựa vào số tiền vay mà còn phụ thuộc vào loại lãi suất mà ngân hàng áp dụng. Hiện nay đang có ba loại lãi suất phổ biến, bao gồm lãi suất cố định, lãi suất thả nổi và lãi suất hỗn hợp.

2.1. Lãi suất cố định

Lãi suất cố định là mức lãi được duy trì không thay đổi trong suốt thời gian vay, tức là dù thị trường có biến động, doanh nghiệp vẫn sẽ trả cùng một mức lãi suất như thỏa thuận ban đầu.

Ưu điểm

- Lãi suất cố định giúp doanh nghiệp dự toán chính xác chi phí vay vốn ngay từ đầu, hạn chế rủi ro phát sinh khi lãi suất thị trường biến động trong thời gian vay.

- Phù hợp với các doanh nghiệp có dòng tiền hạn chế hoặc cần lập kế hoạch trả nợ rõ ràng, ổn định để chủ động cân đối ngân sách.

Nhược điểm

Khi mặt bằng lãi suất thị trường giảm, doanh nghiệp khó tận dụng được các cơ hội vay vốn với chi phí thấp hơn.

Ví dụ: Một doanh nghiệp vay 1 tỷ đồng với lãi suất cố định 8%/năm trong 12 tháng sẽ phải trả 80 triệu đồng tiền lãi, bất kể lãi suất thị trường tăng hay giảm.

2.2. Lãi suất thả nổi

Lãi suất thả nổi là mức lãi vay được điều chỉnh định kỳ theo lãi suất cơ sở của ngân hàng hoặc theo biến động của thị trường tài chính. Thông thường, lãi suất thả nổi sẽ được tính bằng lãi suất tham chiếu cộng với biên độ cố định và được ngân hàng cập nhật theo chu kỳ hàng tháng hoặc hàng quý.

Ưu điểm

Lãi suất thả nổi giúp doanh nghiệp tận dụng cơ hội giảm chi phí vay vốn khi mặt bằng lãi suất thị trường đi xuống.

Nhược điểm

- Do lãi suất thay đổi theo thị trường, doanh nghiệp khó dự toán chính xác chi phí vay trong dài hạn, đặc biệt trong giai đoạn kinh tế biến động mạnh.

- Nếu lãi suất tăng, tổng chi phí vay thực tế có thể cao hơn so với kế hoạch ban đầu, gây áp lực lên dòng tiền và khả năng trả nợ của doanh nghiệp.

Ví dụ: Doanh nghiệp vay 1 tỷ đồng từ ngân hàng để phục vụ hoạt động kinh doanh, với lãi suất thả nổi được xác định theo công thức:

Lãi suất = Lãi suất tham chiếu 12 tháng + Biên độ 2,5%/năm

Ban đầu: Lãi suất tham chiếu là : 6,5%/năm

Lãi suất áp dụng: 6,5 + 2,5 = 9%/năm

Tiền lãi ước tính hàng tháng: (1.000.000.000 × 9%) / 12 = 90.000.000 / 12 ≈ 7.500.000 VND

Sau 3 tháng : Lãi suất tham chiếu giảm xuống 6%/năm

Lãi suất áp dụng: 6 + 2,5 = 8,5%/năm

Tiền lãi ước tính hàng tháng:

(1.000.000.000 × 8,5%)/ 12 = 85.000.000 / 12 ≈ 7.083.000 VND

Sau 6 tháng: Lãi suất tham chiếu tăng lên 7%/năm

Lãi suất áp dụng: 7 + 2,5 = 9,5%/năm

Tiền lãi ước tính hàng tháng:

(1.000.000.000 × 9,5%) / 12 = 95.000.000 / 12 ≈ 7.917.000 VND

2.3. Lãi suất hỗn hợp

Lãi suất hỗn hợp là sự kết hợp giữa lãi suất cố định trong giai đoạn đầu và lãi suất thả nổi ở các kỳ sau. Ban đầu, doanh nghiệp dễ dự toán chi phí và yên tâm với dòng tiền ổn định. Sau giai đoạn cố định, nếu thị trường giảm, doanh nghiệp có thể hưởng mức lãi thấp hơn để tiết kiệm chi phí. Tuy nhiên, doanh nghiệp cần theo dõi biến động thị trường vì nếu lãi suất tăng trong kỳ thả nổi, chi phí vay sẽ cao hơn dự tính..

Ví dụ: Một khoản vay 500 triệu đồng với 6 tháng đầu áp dụng lãi suất cố định 7%, sau đó chuyển sang lãi suất thả nổi theo thị trường. Nếu thị trường giảm còn 6,5%, doanh nghiệp sẽ tiết kiệm được chi phí so với gói vay cố định toàn kỳ.

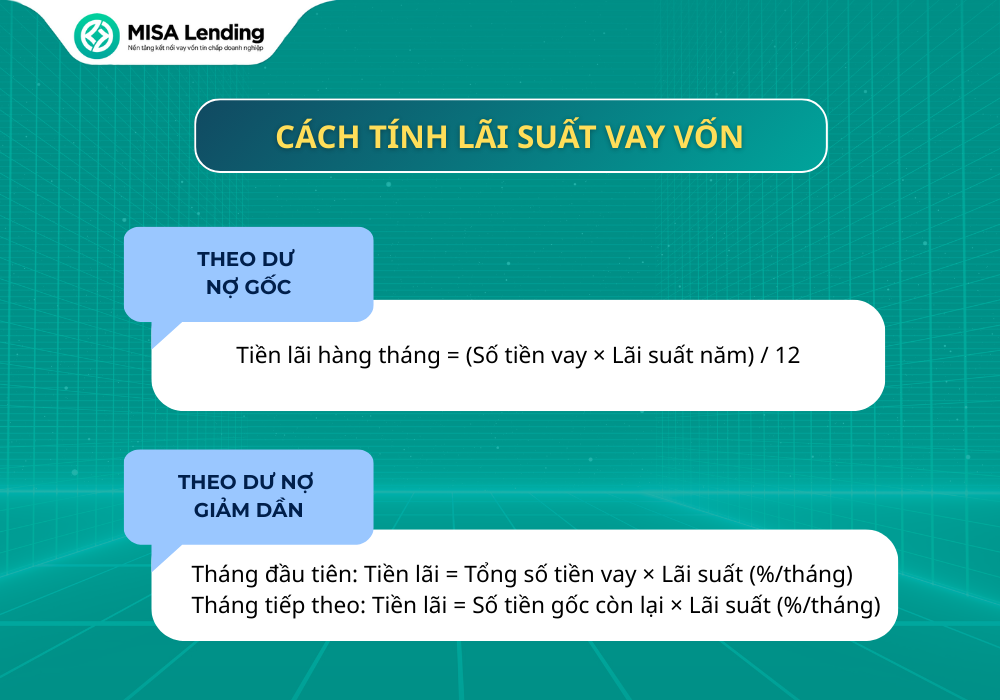

3. Cách tính lãi suất vay vốn ngân hàng

Các ngân hàng hiện nay chủ yếu áp dụng hai cách tính lãi phổ biến: tính lãi trên dư nợ gốc và tính lãi theo dư nợ giảm dần. Mỗi cách tính sẽ ảnh hưởng trực tiếp đến số tiền lãi phải trả hàng tháng và tổng chi phí vay vốn trong suốt thời gian vay.

3.1. Tính lãi suất vay trên dư nợ gốc

Tính lãi trên dư nợ gốc là phương pháp trong đó tiền lãi được tính cố định dựa trên số tiền vay ban đầu, không thay đổi trong suốt thời hạn vay. Do đó, số tiền lãi phải trả mỗi kỳ là như nhau, giúp người đi vay dễ dàng dự toán chi phí và lập kế hoạch dòng tiền.

Công thức tính:

Tiền lãi hàng tháng = (Số tiền vay × Lãi suất năm) / 12

Ví dụ: Doanh nghiệp vay 1 tỷ đồng với lãi suất 9%/năm trong 12 tháng:

=> Tiền lãi hàng tháng = (1.000.000.000 × 9%) / 12 = 7,5 triệu đồng/tháng

3.2 Tính lãi suất vay theo dư nợ giảm dần

Tính lãi theo dư nợ giảm dần là phương pháp mà tiền lãi được tính dựa trên số dư nợ thực tế còn lại sau mỗi kỳ thanh toán. Khi người vay trả dần tiền gốc, dư nợ giảm xuống, kéo theo tiền lãi phải trả ở các kỳ sau cũng giảm theo.

Công thức tính:

Tháng đầu tiên: Tiền lãi = Tổng số tiền vay × Lãi suất (%/tháng)

Tháng tiếp theo: Tiền lãi = Số tiền gốc còn lại × Lãi suất (%/tháng)

Ví dụ: Doanh nghiệp vay 1.000.000.000 VND trong 12 tháng, trả tiền gốc đều mỗi tháng, lãi suất 9%/năm

Tiền gốc mỗi tháng = 1.000.000.000 ÷ 12 ≈ 83.333.333 VND

Tháng 1: Tiền lãi = 1.000.000.000 × 9% ÷ 12 ≈ 7.500.000 VND

Tháng 2: Trả 83.333.333 VND

=> Tiền nợ còn lại = 1.000.000.000 – 83.333.333 ≈ 916.667.000 VND

=> Tiền lãi = 916.667.000 × 9% ÷ 12 ≈ 6.875.000 VND

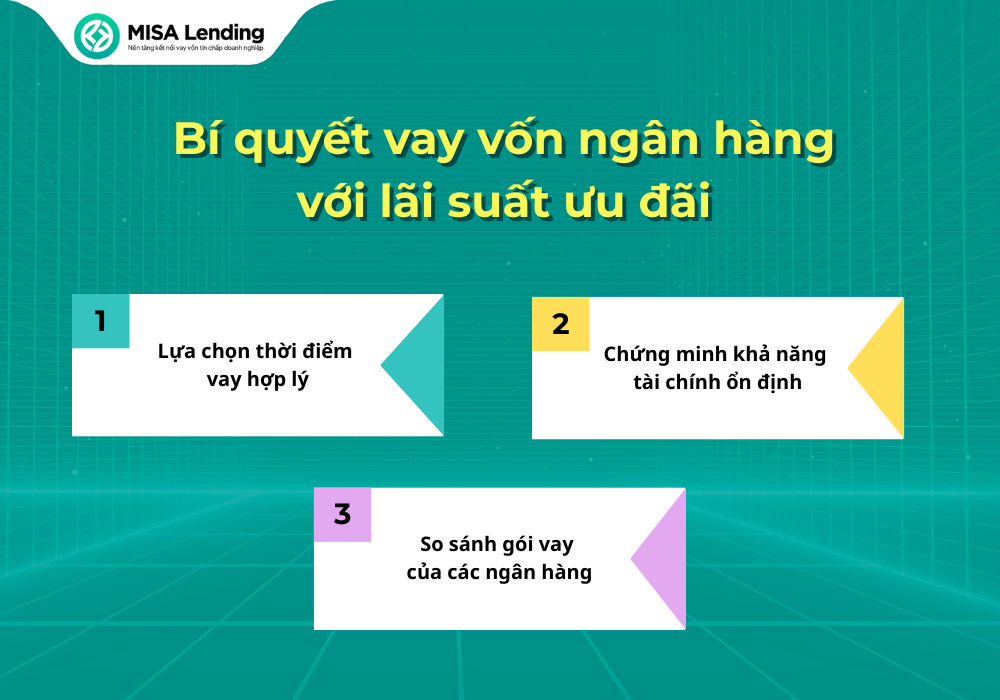

4. Bí quyết vay vốn ngân hàng với lãi suất ưu đãi

Trong bối cảnh lãi suất biến động liên tục, việc vay vốn kinh doanh với mức lãi suất thấp không chỉ phụ thuộc vào ngân hàng mà còn nằm ở chiến lược vay vốn của doanh nghiệp. Dưới đây là một số bí quyết giúp chủ doanh nghiệp tối ưu chi phí lãi vay và hạn chế rủi ro tài chính.

Lựa chọn thời điểm vay hợp lý

Lãi suất vay ngân hàng không cố định mà thường biến động theo từng giai đoạn. Có thời điểm các ngân hàng sẽ triển khai các chương trình ưu đãi lãi suất ngắn hạn nhằm kích cầu vay vốn hoặc đẩy mạnh giải ngân.

Doanh nghiệp cần chủ động theo dõi thị trường, lên kế hoạch vay vốn sớm và chọn đúng thời điểm lãi suất đang ở mức thấp sẽ giảm đáng kể chi phí tài chính trong suốt thời gian vay.

Chứng minh khả năng tài chính ổn định

Những doanh nghiệp có doanh thu đều, dòng tiền rõ ràng, báo cáo tài chính minh bạch và lịch sử tín dụng tốt thường được đánh giá rủi ro thấp hơn. Khi hồ sơ tài chính được chuẩn bị đầy đủ và nhất quán, doanh nghiệp không chỉ dễ dàng được phê duyệt khoản vay mà còn có lợi thế đàm phán lãi suất, hạn mức vay và điều kiện trả nợ tốt hơn.

So sánh gói vay của các ngân hàng

Việc chỉ tiếp cận một ngân hàng duy nhất có thể khiến doanh nghiệp bỏ lỡ những gói vay phù hợp hơn về chi phí và thời hạn. So sánh nhiều phương án vay giúp doanh nghiệp nhìn rõ sự khác biệt về lãi suất, hình thức tính lãi, thời gian vay, từ đó lựa chọn giải pháp tối ưu nhất.

Đọc thêm: Lập kế hoạch kinh doanh năm mới 2026

Đối với doanh nghiệp đang sử dụng hệ sinh thái MISA, MISA Lending hiện đang hỗ trợ vay vốn hiệu quả bằng cách khai thác trực tiếp dữ liệu kế toán giúp doanh nghiệp giảm bớt hồ sơ thủ công, tăng độ tin cậy khi làm việc với ngân hàng. Đồng thời, nền tảng cho phép so sánh nhiều gói vay khác nhau giúp doanh nghiệp chủ động lựa chọn phương án vay phù hợp về hạn mức, lãi suất và thời hạn.

Kết luận

Hiểu rõ lãi suất vay vốn và tính toán chi phí chính xác là yếu tố quan trọng giúp doanh nghiệp quản lý hiệu quả nguồn lực tài chính. Hiện MISA Lending đang là giải pháp kết nối vốn thông minh, hỗ trợ các doanh nghiệp tiếp cận các gói vay với lãi suất ưu đãi nhanh chóng và minh bạch, giúp duy trì dòng tiền để triển khai các hoạt động kinh doanh một cách hiệu quả.