Ngân hàng số hiện đang là xu hướng quản lý tài chính hiệu quả và nhanh chóng. Với doanh nghiệp, ngân hàng số không chỉ giúp giao dịch nhanh chóng mà còn mở ra cơ hội tiếp cận vay vốn online dễ dàng. Vậy ngân hàng số khác gì với ngân hàng điện tử, ngân hàng trực tuyến và doanh nghiệp vay vốn qua ngân hàng số liệu có an toàn không? Hãy cùng tìm hiểu chi tiết ở bài viết dưới đây nhé!

1. Ngân hàng số

1.1. Ngân hàng số là gì?

Ngân hàng số (Digital Banking) là một hình thức ngân hàng được số hóa hoàn toàn, nơi mọi hoạt động và dịch vụ truyền thống đều có thể thực hiện qua các kênh trực tuyến như ứng dụng di động hoặc website. Khách hàng không cần tới chi nhánh hay phòng giao dịch, mà vẫn có thể quản lý tài chính và thực hiện giao dịch mọi lúc, mọi nơi.

Đọc thêm: Các loại hình ngân hàng tại Việt Nam: Doanh nghiệp lựa chọn ngân hàng vay phù hợp như thế nào?

1.2. Phân biệt ngân hàng số, ngân hàng điện tử và ngân hàng trực tuyến

Các thuật ngữ như ngân hàng số, ngân hàng điện tử và ngân hàng trực tuyến ngày càng phổ biến. Do đều cho phép giao dịch qua Internet nên nhiều người thường nhầm lẫn ba khái niệm này là một. Tuy nhiên, trên thực tế, mỗi hình thức lại có một số điểm khác biệt.

Ngân hàng điện tử (E-Banking) là dịch vụ được ngân hàng truyền thống triển khai nhằm hỗ trợ khách hàng thực hiện một số giao dịch trên môi trường số. Hình thức này giúp đơn giản hóa thao tác và tiết kiệm thời gian, tuy nhiên không thay thế hoàn toàn mô hình ngân hàng truyền thống. Các chi nhánh và quầy giao dịch vẫn đóng vai trò trung tâm trong việc xử lý hồ sơ, thủ tục và các nghiệp vụ chuyên sâu.

Trong khi đó, ngân hàng trực tuyến (Online Banking) được hiểu là kênh giao dịch qua Internet của ngân hàng truyền thống. Đây là cách ngân hàng đưa một phần hoạt động giao dịch lên website hoặc ứng dụng, giúp khách hàng thực hiện các thao tác cơ bản từ xa nhưng vẫn phụ thuộc hoàn toàn vào hệ thống ngân hàng truyền thống chủ quản.

| Tiêu chí | Ngân hàng số | Ngân hàng điện tử | Ngân hàng trực tuyến |

| Định nghĩa | Mô hình ngân hàng được số hóa toàn bộ. Mọi hoạt động, quy trình và dịch vụ đều tích hợp trên một nền tảng số duy nhất. | Hình thức dịch vụ bổ trợ cho ngân hàng truyền thống, cho phép thực hiện một số giao dịch ngân hàng thông qua internet. | Kênh giao dịch trực tuyến của ngân hàng truyền thống, chủ yếu phục vụ các thao tác ngân hàng cơ bản từ xa. |

| Hình thức hoạt động | Không có hoặc rất ít quầy giao dịch; mọi giao dịch thực hiện qua ứng dụng, website trên thiết bị có kết nối internet. | Hoạt động song song với chi nhánh truyền thống. Dùng công nghệ để giảm tải cho quầy giao dịch. | Phụ thuộc hoàn toàn vào hệ thống cốt lõi và mạng lưới chi nhánh của ngân hàng chủ quản. |

| Hoạt động chính | Số hóa toàn bộ dịch vụ ngân hàng: chuyển tiền, gửi tiết kiệm, vay vốn, thanh toán hóa đơn, đầu tư, bảo hiểm, quản lý tài chính cá nhân/doanh nghiệp,… | Chỉ số hóa một phần dịch vụ ngân hàng như chuyển tiền, thanh toán hóa đơn, tra cứu số dư, gửi tiết kiệm online. | Chỉ thực hiện các giao dịch cơ bản như chuyển tiền nội bộ/liên ngân hàng, tra cứu số dư, lịch sử giao dịch, thanh toán đơn giản. |

| Mức độ tiện lợi | Cao nhất, giao dịch mọi lúc mọi nơi, giảm tối đa thủ tục giấy tờ. | Trung bình, tiện lợi nhưng một số dịch vụ phức tạp (như vay vốn lớn, đóng tài khoản) vẫn phải ra quầy. | Cơ bản, giải quyết nhanh các nhu cầu giao dịch thường nhật mà không cần ra cây ATM hay phòng giao dịch. |

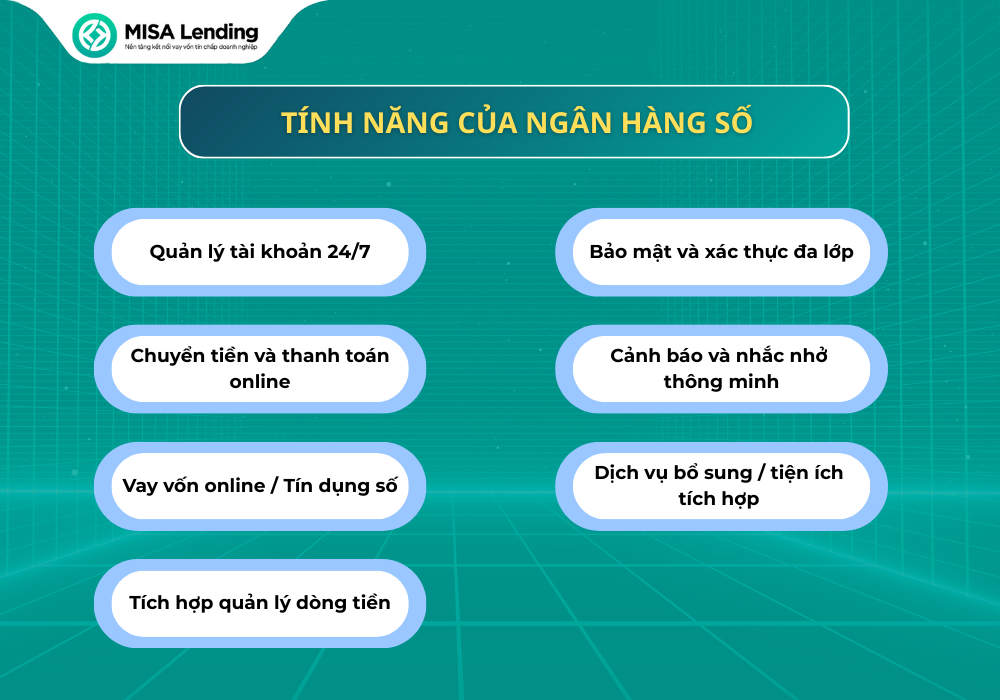

2. Tính năng của ngân hàng số

Ngân hàng số không chỉ đơn thuần là kênh giao dịch trực tuyến mà còn tích hợp nhiều tính năng hỗ trợ quản lý tài chính toàn diện cho cá nhân và doanh nghiệp.

- Quản lý tài khoản 24/7: Ngân hàng số cho phép khách hàng theo dõi và quản lý tài khoản mọi lúc, mọi nơi, không phụ thuộc vào giờ hành chính hay chi nhánh. Chẳng hạn, người dùng có thể kiểm tra số dư, lịch sử giao dịch hay quản lý các tài khoản tiết kiệm ngay trên điện thoại bất cứ khi nào cần.

- Chuyển tiền và thanh toán online: Người dùng có thể thực hiện chuyển tiền nội bộ, chuyển tiền liên ngân hàng và thanh toán các loại hóa đơn ngay trên ứng dụng hoặc website ngân hàng. Việc giao dịch hoàn toàn online giúp khách hàng rút ngắn thời gian xử lý thủ tục giấy tờ và thời gian di chuyển đến quầy giao dịch.

- Vay vốn online/Tín dụng số: Ngân hàng số cung cấp các dịch vụ vay vốn hoặc tín dụng trực tuyến, giúp doanh nghiệp và cá nhân nắm bắt cơ hội tài chính nhanh chóng mà không phải trải qua các quy trình giấy tờ phức tạp.

Đọc thêm: 4 hình thức vay vốn kinh doanh hiệu quả nhất cho doanh nghiệp

- Tích hợp quản lý dòng tiền: Ngân hàng số không chỉ giúp quản lý tài khoản mà còn tích hợp công cụ theo dõi dòng tiền, chi tiêu và thu nhập, hỗ trợ người dùng có cái nhìn tổng quan về tài chính, từ đó đưa ra quyết định chi tiêu chính xác hơn.

- Bảo mật và xác thực đa lớp: Các ngân hàng số áp dụng xác thực nhiều lớp và công nghệ bảo mật hiện đại, giúp bảo vệ thông tin và giao dịch của khách hàng. Chẳng hạn như ngoài mật khẩu, người dùng có thể xác thực bằng vân tay hoặc nhận diện khuôn mặt.

- Cảnh báo và nhắc nhở thông minh: Ngân hàng số hiện còn tích hợp các tính năng thông báo giao dịch theo thời gian thực, nhắc lịch thanh toán hóa đơn và cập nhật biến động số dư. Nhờ đó, người dùng có thể theo dõi dòng tiền sát sao, hạn chế rủi ro phát sinh và chủ động hơn trong việc quản lý tài chính.

- Dịch vụ bổ sung / tiện ích tích hợp: Ngoài các tính năng cơ bản, ngân hàng số còn tích hợp các tiện ích bổ sung như mua bảo hiểm, đầu tư trực tuyến, quản lý hóa đơn định kỳ, hoặc kết nối với các nền tảng kế toán doanh nghiệp, mang lại trải nghiệm liền mạch cho người dùng.

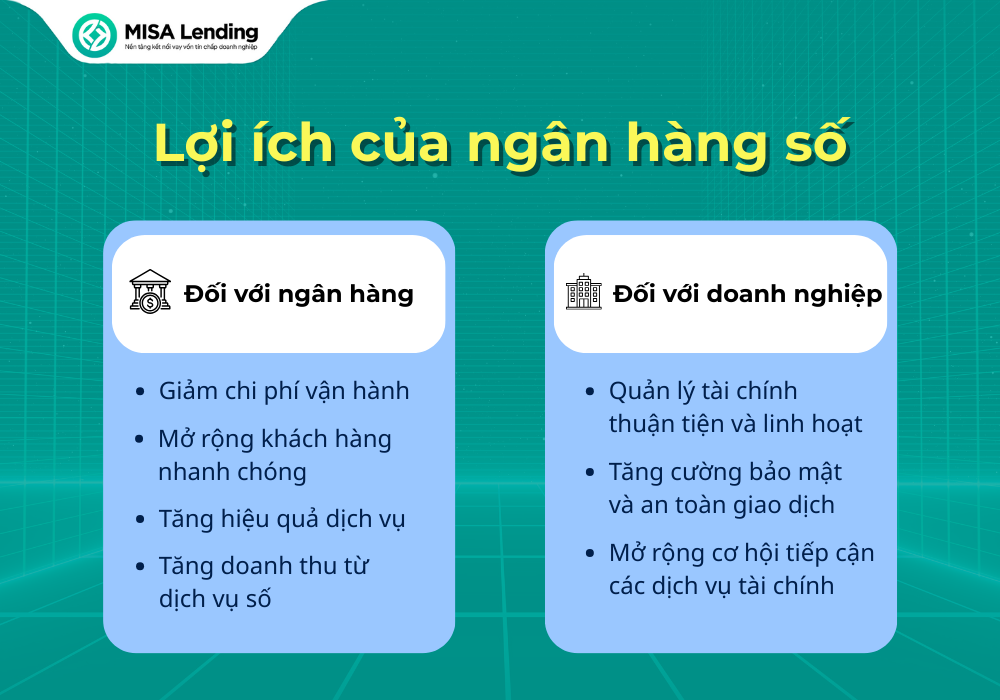

3. Lợi ích của ngân hàng số

Không chỉ dừng lại ở tính tiện lợi nhờ việc số hóa các giao dịch tài chính, ngân hàng số còn mang lại nhiều lợi ích rõ rệt cho cả ngân hàng và doanh nghiệp

3.1. Đối với ngân hàng

Khi triển khai ngân hàng số, các tổ chức tài chính không chỉ hiện đại hóa quy trình mà còn nhận được nhiều lợi ích thiết thực:

- Giảm chi phí vận hành: Ngân hàng không cần mở rộng chi nhánh hay quầy giao dịch giúp tiết kiệm chi phí thuê mặt bằng, nhân sự và giấy tờ hành chính.

- Mở rộng khách hàng nhanh chóng: Khách hàng có thể đăng ký và sử dụng dịch vụ từ xa, giúp ngân hàng tiếp cận thị trường rộng hơn, kể cả các khu vực xa trung tâm.

- Tăng hiệu quả dịch vụ: Hệ thống số hóa xử lý giao dịch nhanh, giảm thiểu sai sót và nâng cao trải nghiệm khách hàng.

- Tăng doanh thu từ dịch vụ số: Ngoài các dịch vụ cơ bản, ngân hàng có thể triển khai các hoạt động cho vay online, đầu tư trực tuyến và các tiện ích tích hợp khác.

3.2. Đối với doanh nghiệp

Bên cạnh giúp các ngân hàng vận hành tốt hơn, ngân hàng số còn mang lại nhiều giá trị cho các doanh nghiệp vừa và nhỏ:

- Quản lý tài chính thuận tiện và linh hoạt: Nhờ các công cụ số hóa, doanh nghiệp có thể theo dõi mọi giao dịch, kiểm soát dòng tiền và quản lý nhiều tài khoản từ một nền tảng duy nhất. Việc này giúp giảm bớt các thao tác thủ công, tiết kiệm thời gian, đồng thời giúp chủ doanh nghiệp dễ dàng nắm bắt tình hình tài chính để đưa ra các quyết định kinh doanh.

- Tăng cường bảo mật và an toàn giao dịch: Ngân hàng số hiện cung cấp các giải pháp bảo mật tiên tiến, bảo vệ dữ liệu nhạy cảm của doanh nghiệp. Thông tin về tài khoản, giao dịch và các số liệu tài chính được mã hóa, chỉ những người được cấp quyền mới có thể truy cập, hạn chế tối đa rò rỉ dữ liệu. Đồng thời, nhiều ngân hàng số còn tích hợp xác thực đa lớp (MFA), yêu cầu xác nhận danh tính qua nhiều bước để đảm bảo các giao dịch trực tuyến luôn an toàn và đáng tin cậy.

- Mở rộng cơ hội tiếp cận các dịch vụ tài chính: Ngoài các giao dịch cơ bản, ngân hàng số còn giúp doanh nghiệp tiếp cận nhiều giải pháp tài chính toàn diện từ vay vốn trực tuyến, đầu tư cho đến các dịch vụ bảo hiểm,… Tất cả đều có thể thực hiện nhanh chóng và thuận tiện trên nền tảng số. Điều này không chỉ tối ưu chi phí và nâng cao hiệu quả quản lý tài chính mà còn tạo điều kiện để doanh nghiệp nắm bắt cơ hội phát triển mới, mở rộng quy mô và vận hành linh hoạt hơn trong môi trường kinh doanh ngày càng cạnh tranh cao.

4. Doanh nghiệp vay vốn qua ngân hàng số có an toàn không?

Ngày nay, vay vốn qua ngân hàng số trở thành lựa chọn phổ biến của nhiều doanh nghiệp nhờ tính tiện lợi, nhanh chóng và minh bạch. Thay vì phải đến chi nhánh và làm nhiều thủ tục giấy tờ, doanh nghiệp có thể đăng ký, xét duyệt và nhận vốn trực tuyến, tiết kiệm thời gian và tối ưu nguồn lực.

Về mức độ an toàn, các ngân hàng số hiện nay đều ứng dụng những công nghệ bảo mật hiện đại như mã hóa dữ liệu, xác thực đa lớp (MFA) và hệ thống giám sát giao dịch theo thời gian thực. Những lớp bảo vệ này giúp hạn chế rủi ro truy cập trái phép, đảm bảo thông tin tài chính và dữ liệu giao dịch của doanh nghiệp được kiểm soát chặt chẽ trong suốt quá trình vay vốn.

MISA Lending hiện đang liên kết với các ngân hàng số uy tín, mang đến giải pháp tài chính vượt trội dành riêng cho các khách hàng của MISA. Với MISA Lending, doanh nghiệp có thể thực hiện nộp hồ sơ, xét duyệt và giải ngân hoàn toàn online. Sự tích hợp giữa dữ liệu kế toán và hệ thống ngân hàng không chỉ giúp doanh nghiệp duy trì dòng tiền ổn định, đáp ứng vốn lưu động kịp thời mà còn đảm bảo tính chính xác, minh bạch và bảo mật thông tin ở mức cao nhất.

Kết luận

Hy vọng bài viết đã cung cấp cho các chủ doanh nghiệp cái nhìn tổng quan về ngân hàng số và phân biệt được ngân hàng số, ngân hàng điện tử và ngân hàng trực tuyến. Nếu chủ doanh nghiệp muốn vay vốn nhanh, tiện lợi và an toàn, MISA Lending hiện là giải pháp an toàn, tiện lợi giúp kết nối trực tiếp với các ngân hàng số uy tín, hỗ trợ vay online để nhập nguyên liệu, mua hàng hóa hoặc phục vụ cho các hoạt động kinh doanh khác.