")

Việt Nam có hơn 800.000 doanh nghiệp vừa và nhỏ, trong đó có tới 97% doanh nghiệp không thể tiếp cận được nguồn vốn tín chấp hoặc bị ngân hàng từ chối hồ sơ. Vậy nguyên nhân do đâu? Làm cách nào để tăng khả năng vay vốn tín chấp thành công cho doanh nghiệp SMEs?

Trong bài viết dưới đây, MISA Lending đã tổng hợp các bí quyết giúp doanh nghiệp SMEs vay vốn tín chấp thành công. Đừng bỏ lỡ các thông tin hữu ích cho doanh nghiệp của bạn.

1. Nguyên nhân doanh nghiệp SMEs không thể tiếp cận với nguồn vốn từ ngân hàng

Theo Bộ Kế hoạch và Đầu tư, trên 65% doanh nghiệp cả nước hiện nay là doanh nghiệp siêu nhỏ. Quy mô vốn, vốn chủ sở hữu, năng lực tài chính, trình độ quản trị của những doanh nghiệp này còn hạn chế. Đáng nói hơn cả, nhiều doanh nghiệp có số liệu tài chính thiếu minh bạch, chính xác, thiếu tài sản bảo đảm. Phần lớn doanh nghiệp nhỏ và vừa không có báo cáo tài chính được kiểm toán, báo cáo thuế lại có sự khác biệt với báo cáo tài chính nội bộ, chứng từ kế toán không đáp ứng các chuẩn mực theo quy định nên ngân hàng khó xem xét cấp tín dụng.

Đa số các doanh nghiệp nhỏ và vừa khó khăn trong việc tiếp cận vốn tín dụng là các doanh nghiệp mới thành lập, mới gia nhập các ngành, lĩnh vực kinh tế mới. Do đó, tổ chức tín dụng không có dữ liệu lịch sử hoạt động, không thể thực hiện xếp hạng tín nhiệm khi thẩm định, đánh giá khả năng trả nợ của doanh nghiệp.

Doanh nghiệp nhỏ và vừa trong thời gian qua đã từng bước phục hồi sản xuất kinh doanh nhưng đến nay nhiều doanh nghiệp vẫn chưa đủ khả năng trả nợ hết các khoản nợ đã được cơ cấu lại và khoản nợ đến hạn; mặc dù được các ngân hàng thực hiện cơ cấu lại thời hạn trả nợ theo quy định thông thường nhưng vẫn gặp nhiều khó khăn do bị chuyển nhóm nợ, nên khó tiếp cận vốn vay để phục vụ sản xuất kinh doanh; hàng tồn kho chiếm tỷ trọng lớn trong kho không xuất được; bị khách hàng chiếm dụng vốn, công nợ cao….

Cộng đồng này cũng hạn chế về kỹ năng hoạch định, xây dựng phương án sản xuất kinh doanh nên các phương án sản xuất kinh doanh của doanh nghiệp thường thiếu tính khả thi và chưa có kế hoạch ứng phó với biến động thị trường, đặc biệt trong vừa qua nền kinh tế chịu nhiều tác động của đại dịch Covid-19. Đa phần các doanh nghiệp chưa nhận thức được tầm quan trọng của công tác lập dự án kinh doanh, chỉ coi công tác lập dự án là thủ tục để huy động vốn.

Cuối cùng, doanh nghiệp nhỏ và vừa thường gặp khó khăn, vướng mắc pháp lý đối với tài sản thế chấp, vướng mắc tài sản là hợp đồng thế chấp tại khu công nghiệp; tình trạng quy hoạch treo, công trình trên đất không có giấy phép xây dựng hoặc chưa hoàn công…dẫn đến không đáp ứng được điều kiện vay vốn.

Trong khi đó, các ngân hàng đang ngày càng đẩy mạnh áp dụng các chuẩn mực quản trị rủi ro theo thông lệ quốc tế, đòi hỏi ngày càng cao tính minh bạch về thông tin, tài chính, tài sản bảo đảm của khách hàng.

(Nguồn: https://vneconomy.vn/)

2. Làm sao để doanh nghiệp SMEs tăng tỉ lệ vay vốn tín chấp thành công?

2.1. Phác thảo mục đích vay vốn kinh doanh

Mục đích vay vốn kinh doanh là một phần quan trọng trong việc đăng ký khoản vay. Nó giúp cho ngân hàng hoặc tổ chức tài chính có thể hiểu được nhu cầu của doanh nghiệp và đưa ra quyết định cho vay. Một số mục đích vay vốn thường được sử dụng như sau:

- Mở rộng quy mô kinh doanh

- Tăng cường vốn lưu động

- Đầu tư trang thiết bị

- Thanh toán khoản nợ cũ

- Chi trả lương thưởng cho nhân sự

- Đầu tư vào quảng cáo tiếp thị,…

2.2. Xây dựng lịch sử tín dụng tốt

Một trong những điều đầu tiên mà các ngân hàng xem xét là uy tín của người đi vay và người bảo lãnh hoặc theo dõi lịch sử thanh toán các khoản nợ. Tại Việt Nam, các ngân hàng sẽ tham khảo báo cáo tín dụng từ trung tâm thông tin tín dụng quốc gia để kiểm tra thông tin này. Một báo cáo thông tin tín dụng thường bao gồm các nội dung như sau:

- Tất cả các giao dịch tín dụng của doanh nghiệp

- Tình hình trả nợ trong vòng 12 tháng gần nhất

- Thông tin mặc định hoặc có thể kiểm tra thời gian thông tin được tải lên Trung tâm thông tin tín dụng.

2.3. Chứng minh khả năng trả nợ của doanh nghiệp

Các ngân hàng quan tâm đến uy tín của người vay và bảo lãnh, cũng như lịch sử thanh toán nợ. Tại Việt Nam, Trung tâm Thông tin Tín dụng Quốc gia (CIC) là nơi được ủy quyền để thu thập thông tin tín dụng cá nhân và doanh nghiệp. Báo cáo thông tin tín dụng bao gồm các giao dịch tín dụng, tình trạng trả nợ trong 12 tháng qua và thông tin mặc định.

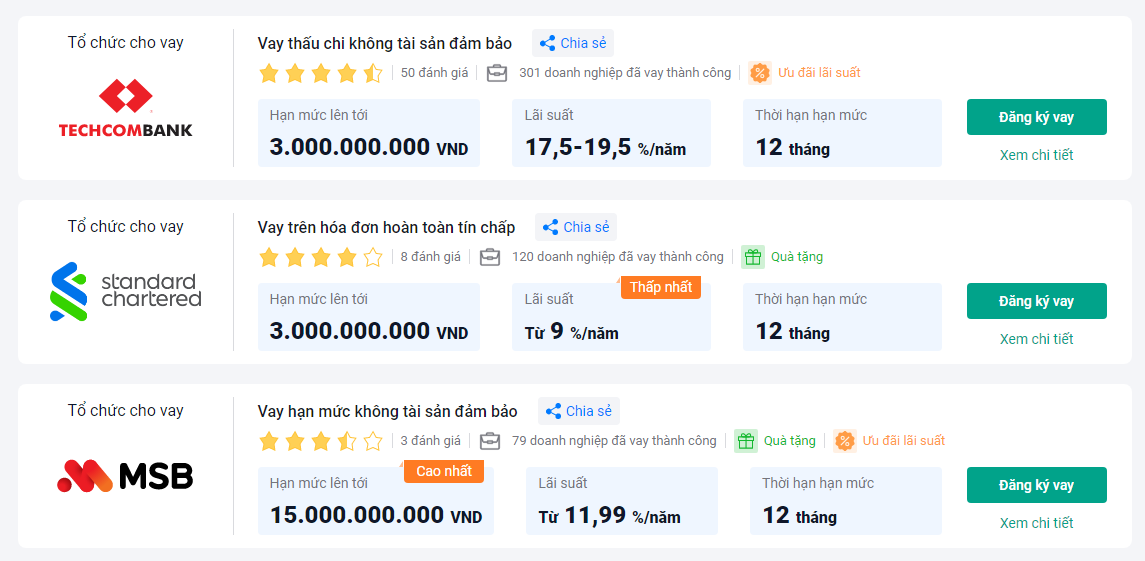

2.4. Đăng ký vay vốn tín chấp thông qua các nền tảng trung gian

Các nguồn tài sản thế chấp như bất động sản, trang thiết bị, hàng hóa lưu kho hay hóa đơn thương mại chưa thanh toán sẽ giúp chứng minh cho ngân hàng về khả năng chi trả nợ của doanh nghiệp trong trường hợp có bất kỳ sự cố nào xảy ra. Sản phẩm vay thế chấp bao gồm tài sản là máy móc, thiết bị, phương tiện vận chuyển hoặc tài sản cố định khác.

Tuy nhiên, đa số các doanh nghiệp SMEs đều không có tài sản thế chấp. Do đó, Ngân hàng cũng có các chương trình vay tín chấp dành cho doanh nghiệp để tăng cơ hội tiếp cận vốn và tăng tính linh hoạt. Thế nhưng để vay vốn tín chấp thành công, doanh nghiệp cần chuẩn bị hồ sơ kỹ càng, tuân thủ đúng quy trình và tiêu chí của ngân hàng. Trong khi đó, doanh nghiệp SMEs gặp khó khăn trong việc chứng minh hồ sơ với ngân hàng trong bối cảnh quy trình thủ tục ở Việt Nam còn chưa thống nhất và rõ ràng.

Đó là lý do mà các nền tảng kết nối vay vốn trung gian ra đời nhằm giúp doanh nghiệp tiếp cận với nguồn vốn từ ngân hàng dễ dàng hơn, tăng mức độ tin cậy của doanh nghiệp đối với ngân hàng. Trong đó, nền tảng MISA Lending là nền tảng kết nối vay vốn trung gian hàng đầu tại Việt Nam dành cho doanh nghiệp SMEs, đã được gần 2.000 doanh nghiệp tin tưởng lựa chọn.

Nền tảng kết nối vay vốn MISA Lending cung cấp cho khách hàng của MISA đa dạng các lựa chọn về gói vay cũng như đối tác tài tài chính uy tín. Do vậy, chỉ với 1 hồ sơ vay vốn, doanh nghiệp có thể gửi gửi cùng lúc cho nhiều ngân hàng. Từ đó, khả năng được phê duyệt hồ sơ cho các gói vay tín chấp của doanh nghiệp cũng được tăng cao gấp 8 lần so với vay vốn trực tiếp tại ngân hàng.

Bên cạnh đó, bằng các thuật toán thông minh để đánh giá rủi ro linh hoạt, nền tảng MISA Lending giúp doanh nghiệp tìm thấy nguồn vốn phù hợp với nhu cầu và tình hình tài chính của mình.

Hiện tại, MISA Lending đang được tích hợp trên các phần mềm của MISA như MISA AMIS Kế toán, MISA meInvocie,…Hàng nghìn doanh nghiệp đã được tiếp cận nguồn vốn thông qua MISA Lending, từ đó phát triển mở rộng sản xuất và tăng trưởng doanh thu.

Tìm hiểu thêm về MISA Lending tại https://lending.misa.vn.