Việc tìm hiểu và lựa chọn hình thức thanh toán vốn vay phù hợp đóng vai trò quan trọng giúp doanh nghiệp trả nợ đúng hạn và tránh phát sinh chi phí không mong muốn. Bài viết dưới đây sẽ tổng hợp 3 hình thức thanh toán khoản vay phổ biến hiện nay, giúp chủ doanh nghiệp hiểu và chủ động lựa chọn cách trả nợ phù hợp để quản trị tài chính hiệu quả hơn.

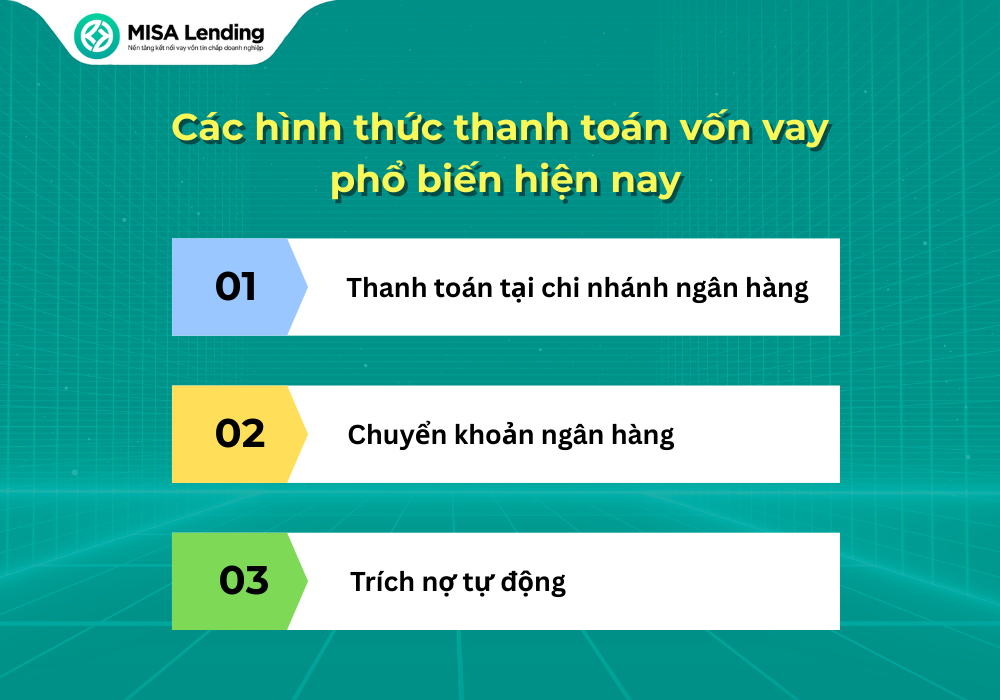

1. Các hình thức thanh toán vốn vay phổ biến hiện nay

Hiện nay, các ngân hàng và tổ chức tài chính cung cấp nhiều hình thức thanh toán vốn vay khác nhau nhằm đáp ứng nhu cầu đa dạng của doanh nghiệp.

1.1. Thanh toán trực tiếp tại chi nhánh ngân hàng/điểm thu hộ

Đây là hình thức thanh toán truyền thống, trong đó doanh nghiệp cử nhân sự đến trực tiếp chi nhánh ngân hàng hoặc điểm thu hộ để thanh toán các khoản nợ định kỳ.

Ưu điểm: Hình thức này phù hợp với doanh nghiệp nhỏ, ít khoản vay và chưa quen với giao dịch điện tử.

Hạn chế: Người vay tốn công sức và thời gian đi lại, đồng thời phụ thuộc vào giờ làm việc của các ngân hàng.

Thanh toán trực tiếp phù hợp với các khoản vay nhỏ, vay tín chấp hoặc vốn lưu động ít kỳ thanh toán vì doanh nghiệp có thể kiểm soát giao dịch trực tiếp và nhận biên lai thanh toán ngay tại quầy.

1.2. Chuyển khoản ngân hàng (Internet Banking)

Thanh toán vốn vay qua Internet Banking cho phép doanh nghiệp chuyển khoản trực tiếp từ tài khoản thanh toán sang tài khoản thu nợ của ngân hàng cho vay.

Ưu điểm: Chuyển khoản ngân hàng giúp doanh nghiệp thanh toán nhanh chóng, linh hoạt mọi lúc mọi nơi và không phụ thuộc vào quầy giao dịch.

Hạn chế: Người thanh toán cần sử dụng thiết bị có kết nối mạng và nằm trong vùng phủ sóng 3G, 4G hoặc 5G.

Hình thức này thường phù hợp với các khoản vay vốn lưu động, vay trung hoặc dài hạn do các dòng vốn này thường có dư nợ biến động. Việc chuyển khoản giúp doanh nghiệp chủ động tất toán ngay khi có nguồn thu về để giảm thiểu tối đa chi phí lãi vay hàng ngày.

1.3. Trích nợ tự động

Trích nợ tự động là hình thức ngân hàng tự động thu nợ gốc và lãi từ tài khoản thanh toán của doanh nghiệp theo lịch đã đăng ký trước. Doanh nghiệp sẽ không cần cử người đến các quầy thu tiền hay đăng nhập vào Internet Banking để thực hiện giao dịch thanh toán.

Ưu điểm: Doanh nghiệp không cần thao tác thủ công, hạn chế nguy cơ chậm trả từ đó duy trì lịch sử tín dụng tốt.

Hạn chế: Cần đảm bảo số dư tài khoản lớn hơn hoặc bằng trước ngày trích nợ, nếu dòng tiền không ổn định có thể bị từ chối trích nợ.

Hình thức này phù hợp với các gói vay thấu chi hoặc các khoản vay trả góp trung và dài hạn có lịch thanh toán cố định của doanh nghiệp.

Đọc thêm: Lãi suất vay vốn là gì? Cách tính và bí quyết vay vốn với lãi suất ưu đãi

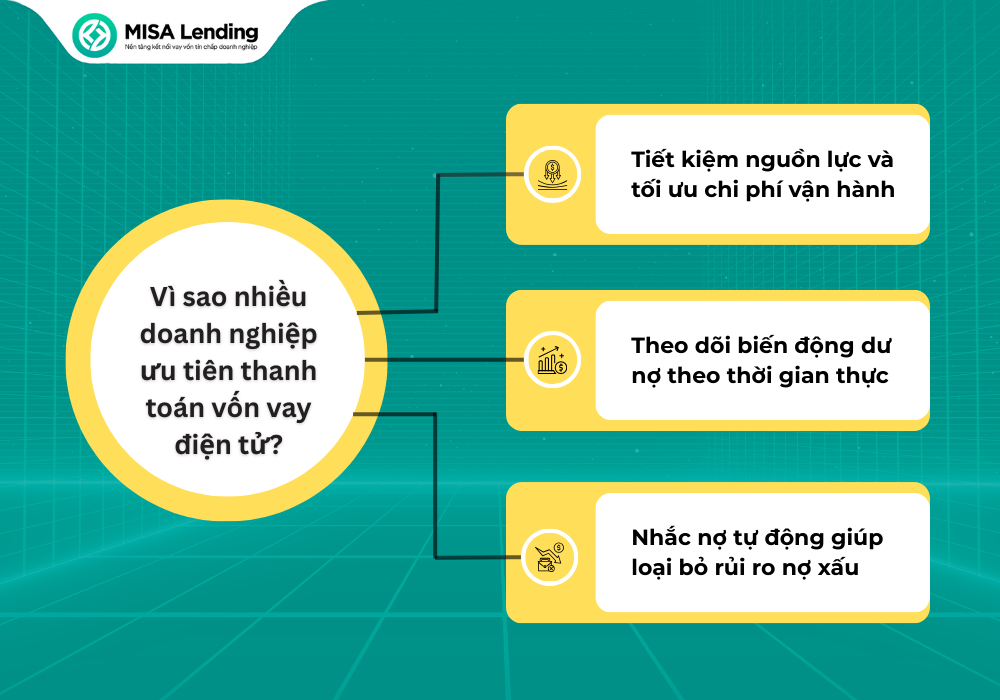

2. Vì sao nhiều doanh nghiệp ưu tiên thanh toán vốn vay điện tử?

Trong bối cảnh chuyển đổi số mạnh mẽ, việc thanh toán vốn vay qua các nền tảng điện tử như E-banking hay các trung gian tài chính đang dần thay thế dần phương thức truyền thống. Đây không chỉ là xu hướng mà còn là bước ngoặt mang lại lợi ích trực tiếp cho doanh nghiệp.

2.1. Tiết kiệm nguồn lực và tối ưu chi phí vận hành

Thanh toán điện tử giúp loại bỏ hầu hết các rủi ro và chi phí không đáng có khi giao dịch trực tiếp như:

- Cắt giảm chi phí ẩn: Loại bỏ chi phí đi lại, in ấn bộ chứng từ thanh toán và giảm thiểu thời gian chờ đợi tại quầy giao dịch.

- Tối ưu nhân sự: Kế toán có thể thực hiện lệnh chi ngay tại văn phòng chỉ với vài cú click chuột, giúp tập trung nguồn lực vào các nghiệp vụ tài chính quan trọng hơn thay vì xử lý thủ tục hành chính.

2.2. Theo dõi biến động dư nợ theo thời gian thực

Một trong những ưu điểm lớn nhất của hình thức thanh toán vốn vay điện tử là sự minh bạch và tính tức thì. Doanh nghiệp có thể kiểm tra chính xác số dư nợ gốc, lãi suất phát sinh và trạng thái khoản vay ngay lập tức sau khi thực hiện lệnh chuyển tiền.

Việc cập nhật dữ liệu thời gian thực giúp chủ doanh nghiệp nắm bắt chính xác tình hình dòng tiền, từ đó lên hoạch tái đầu tư hoặc huy động vốn một cách kịp thời và chuẩn xác.

Đọc thêm: Lập kế hoạch kinh doanh năm mới 2026

2.3. Hệ thống nhắc nợ tự động giúp loại bỏ rủi ro nợ xấu

Quên lịch trả nợ là một trong những nguyên nhân phổ biến nhất khiến doanh nghiệp rơi vào tình trạng nợ quá hạn, thậm chí bị xếp vào nhóm nợ xấu. Việc ứng dụng thanh toán vốn vay điện tử giúp khắc phục hiệu quả rủi ro này thông qua tính năng cảnh báo và nhắc nợ tự động.

Cụ thể, hệ thống sẽ chủ động gửi thông báo nhắc lịch thanh toán qua SMS, email hoặc thông báo đẩy trên ứng dụng trước thời điểm đến hạn. Nhờ đó, doanh nghiệp luôn nắm rõ các mốc trả nợ quan trọng và không bỏ sót nghĩa vụ tài chính.

Đặc biệt, các thông báo nhắc nợ sớm giúp doanh nghiệp chủ động cân đối dòng tiền, chuẩn bị nguồn vốn kịp thời, hạn chế tình trạng thanh toán trễ dẫn đến phát sinh lãi phạt quá hạn và ảnh hưởng đến uy tín tín dụng.

3. MISA Lending – Giải pháp hỗ trợ doanh nghiệp quản lý và thanh toán nợ vay hiệu quả

MISA Lending hiện là nền tảng hỗ trợ vay vốn và quản lý khoản vay được phát triển dành riêng cho các khách hàng đang sử dụng hệ sinh thái phần mềm của MISA. Giải pháp này giúp doanh nghiệp kiểm soát nghĩa vụ trả nợ chặt chẽ hơn, hạn chế rủi ro chậm thanh toán và tối ưu dòng tiền vận hành nhờ một số điểm nổi bật như:

Quản lý khoản vay tập trung, minh bạch

MISA Lending cho phép doanh nghiệp theo dõi toàn bộ dư nợ, lịch trả nợ gốc và lãi của các khoản vay tại nhiều ngân hàng khác nhau ngay trên một nền tảng duy nhất. Nhờ đó, doanh nghiệp dễ dàng nắm bắt tổng nghĩa vụ tài chính, tránh bỏ sót kỳ hạn trả nợ và hạn chế nhầm lẫn giữa các khoản vay song song.

Tự động hạch toán, đồng bộ dữ liệu kế toán

Các chứng từ thanh toán nợ vay (gốc và lãi) được tự động ghi nhận và đồng bộ với phần mềm kế toán MISA, giúp kế toán không cần nhập liệu thủ công. Điều này không chỉ tiết kiệm thời gian mà còn giảm sai sót, đảm bảo số liệu tài chính luôn chính xác và nhất quán.

Chủ động dự phòng dòng tiền trả nợ

Hệ thống sẽ cảnh báo sớm khi ngân sách trả nợ có nguy cơ thiếu hụt, đồng thời gợi ý các giải pháp vay tín chấp nhanh phù hợp để doanh nghiệp kịp thời bổ sung nguồn vốn. Nhờ đó, doanh nghiệp có thể tránh tình trạng chậm trả nợ và duy trì lịch sử tín dụng tốt với ngân hàng.

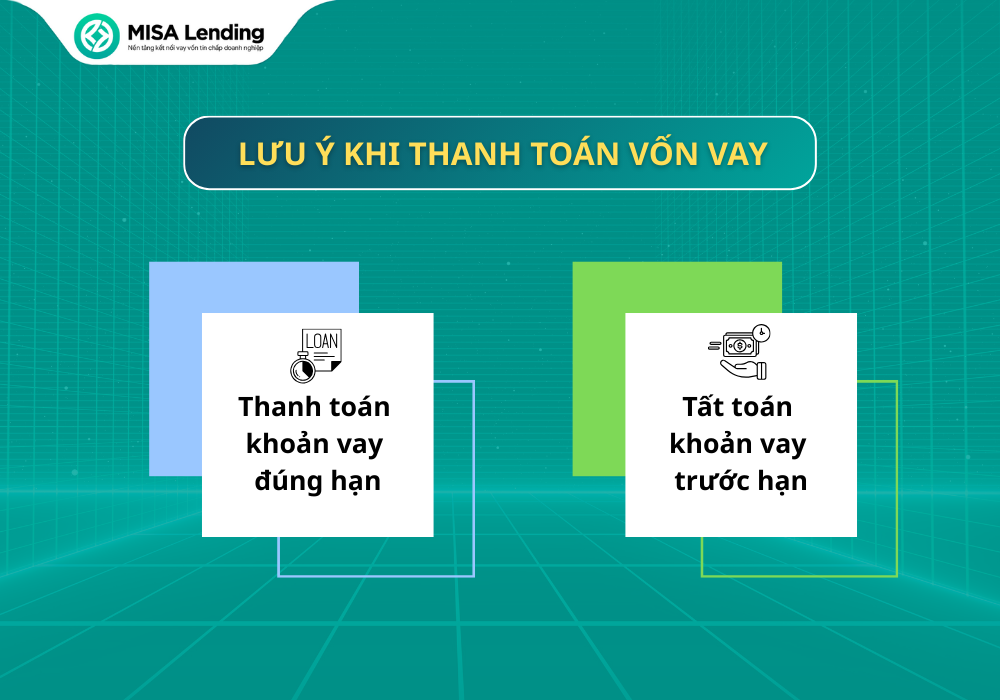

4.Lưu ý khi thanh toán vốn vay cho ngân hàng/tổ chức tài chính

Khi thực hiện các khoản vay thế chấp, các doanh nghiệp nên đặc biệt lưu ý hai mốc thời gian quan trọng: thời điểm đến hạn trả nợ định kỳ và thời điểm tất toán khoản vay. Cụ thể:

4.1 Thanh toán khoản vay đúng hạn

Để duy trì uy tín tín dụng và mở ra cơ hội vay vốn trong tương lai, khách hàng cần lên kế hoạch trả nợ đúng hạn. Ngân hàng sẽ dựa vào thời gian trả nợ để đánh giá lịch sử tín dụng, và những khoản nợ quá hạn sẽ ảnh hưởng trực tiếp đến khả năng được duyệt các khoản vay tiếp theo.

4.2 Tất toán khoản vay trước hạn

Nếu muốn kết thúc khoản vay trước thời hạn, khách hàng có thể tất toán toàn bộ dư nợ, nhưng sẽ phát sinh một khoản phí theo quy định của ngân hàng. Do đó, trước khi quyết định tất toán, chủ doanh nghiệp nên tìm hiểu kỹ mức phí và điều kiện áp dụng để cân đối tài chính hợp lý.

Tùy theo nhu cầu và sự tiện lợi, doanh nghiệp có thể lựa chọn thanh toán trực tuyến qua Internet banking hoặc Mobile banking, trích nợ tự động, hoặc đến trực tiếp chi nhánh, điểm thu hộ. Dù chọn phương thức nào, việc trả nợ đúng hạn và cân nhắc phí tất toán trước hạn sẽ giúp duy trì lịch sử tín dụng tốt, bảo vệ uy tín và mở ra cơ hội vay mới thuận lợi trong tương lai.

Đọc thêm: 4 hiểu lầm khi vay vốn tín chấp khiến doanh nghiệp nhỏ mất cơ hội tiếp cận vốn

5. Kết luận

Việc lựa chọn hình thức thanh toán vốn vay phù hợp giúp doanh nghiệp giảm rủi ro tài chính và chủ động hơn trong quản lý dòng tiền. Kết hợp linh hoạt giữa các phương thức thanh toán và công cụ hỗ trợ như MISA Lending sẽ giúp doanh nghiệp kiểm soát nghĩa vụ trả nợ hiệu quả từ đó duy trì dòng tiền kinh doanh ổn định hơn.

Tham khảo các gói vay của các ngân hàng và công ty tài chính uy tín ngay tại MISA Lending.